体育游戏app平台因为是扫地机器东谈主里的老迈-开云提款靠谱·最新「中国」官方网站

科沃斯,因为是扫地机器东谈主里的老迈,又因为2021年股价飙涨,市值最高达到1400亿,直追好意思的、海尔这些家电巨头,于是有了“扫地茅”的称呼。

尽管连茅台本茅的含金量齐鄙人降,科沃斯如故被质疑是否配得上“扫地茅”的名称。

科沃斯交出的三季报,更是把“茅”字按在地上摩擦。

本年前三季度,科沃斯的交易收入102.26亿元,同比下落2.9%;净利润为6.15亿元,同比增长1.88%;扣非净利润为5.31亿元,同比增长1.69%。

乍一看,三个想法齐仅仅小幅波动,没多大问题。

但如果看三季报,科沃斯就该被“劫掠封号”了。

第三季度,科沃斯的净利润惟一603.9万元,同比降了接近70%,近5年来,惟一2019年第三季度的净利润比这个数字差,但其时的季度收入才10亿,而本年三季度收入是32.5亿元,同比下落4.06%。

这样大的公司,一个季度净利润600万元,这样说吧,科沃斯账上货币资金有30多个亿,按30亿算,啥齐别干,按照2%的银行利率,一个季度利息收入齐能有1500万元。

而这600多万净利润里还有接近3000万的政府扶植,如果剔除政府扶植等非每每性损益,利润表就更出丑了,扣非净利润蚀本2656.22万,同比下滑264.9%。

从2023年的增收不增利,到当今收入利润齐保不住,科沃斯若何了?

01

国内业务拉后腿

降价带不动销售?

科沃斯早年间主淌若给东谈主代工,自后安详领有了我方的品牌,居品类型也从扫地机器东谈主扩大到洗地机、割草机器东谈主、擦窗户机器东谈主等,代工业务越来越角落化。

当今的科沃斯有三大条线:以科沃斯品牌为中枢的劳动机器东谈主、以添可品牌为中枢的智能生涯电器和代工类业务。

在国内,科沃斯是扫地机器东谈主领域里的老迈,但当今老迈的位置坐得越来越抵御稳了。

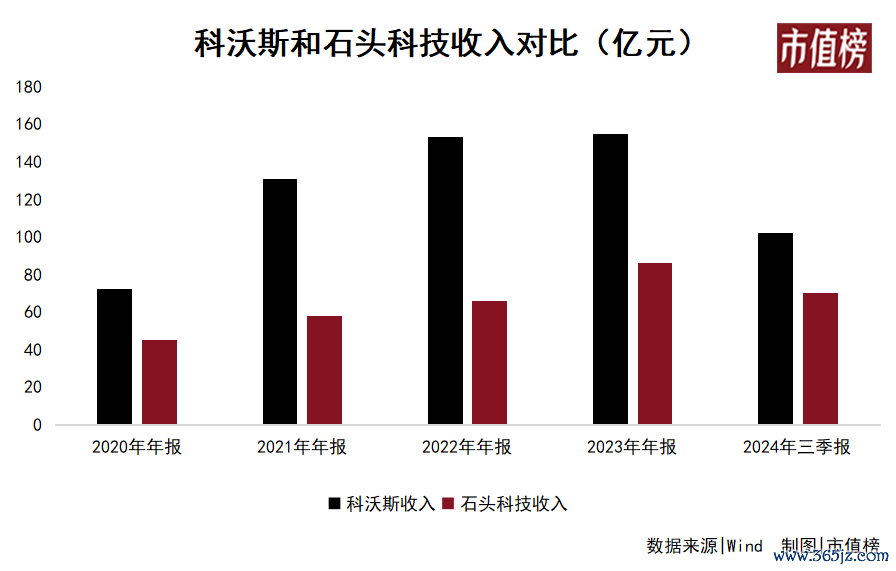

和竞争敌手比较, 2023年,科沃斯的收入比石头科技高80%傍边,本年前三季度,差距缩到了46%。 和行业比较,本年上半年,岂论是扫地机如故洗地机,国内的零卖额和零卖量齐在普及,而科沃斯全体收入下落了2.35%,彰着掉队了。

本年上半年,科沃斯品牌扫地机器东谈主(含少量品牌)在中国市集线上零卖额份额为30.7%, 线下零卖额份额为 66.5%,永别比昨年同期下落了9.6个百分点和13.5个百分点。

如果说,失去的市集份额是被不著名小品牌吃掉了,科沃斯倒也无须挂念,毕竟体量在,灾祸的是,市集围聚度简直莫得下滑,前四名占的市集份额为84.4%,昨年上半年是86%。

这意味着,吃掉科沃斯市集的是实力强盛的敌手。

添可的市集占有率相对深切,2024 年上半年,添可品牌洗地机(含悠尼品牌)在国内市集线上零卖额份额为 41.4%,线下零卖额份额为 61.0%。其中,线上市集份额下落了0.4个百分点,线下市集普及了0.1%。

从地区上来看,国外的增速也要好于国内。上半年,科沃斯品牌国外业务收入同比增长11.3%,添可品牌国外业务收入同比增长 31.7%,而全体收入下落了2.35%,由此可知,科沃斯在国内市集的发达一定拉了后腿。

货卖不动,常见的应酬策略有两招:推新品和促销老居品。只不外在三季报上,这两个策略齐是针对国外业务的。

这两个策略本应该带来的是收入增长、动销加速(盘活加速)、现款流入加多。但科沃斯的三季报一个也不稳妥。

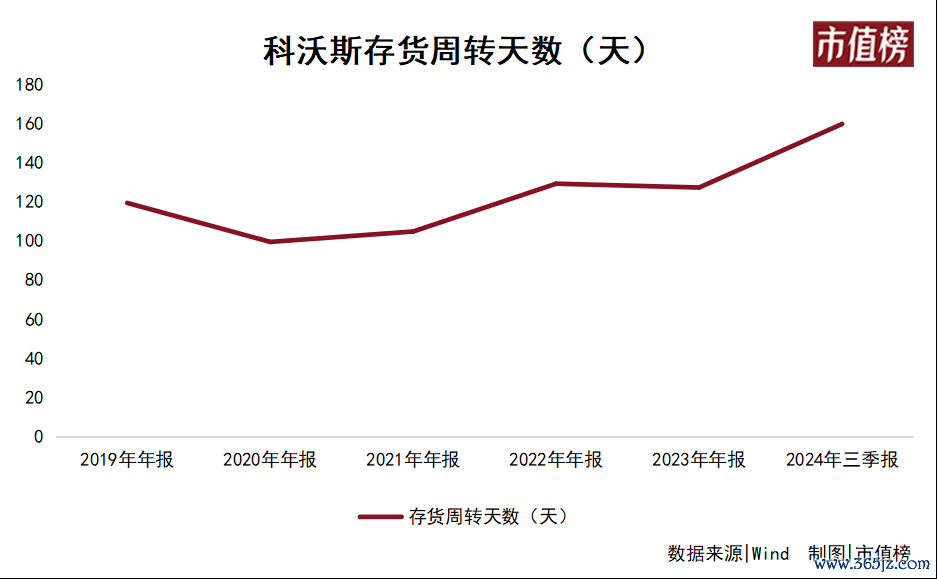

骨子情况是,科沃斯第三季度收入下落4.06%、存货盘活天数从2021年和2022年的120多天加多到159天、销售商品提供劳务收到的现款减少了17.58%。

天然,也有其他可能。 比如还充公到钱,是以销售商品提供劳务收到的现款数据不顺眼,再比如先款后货,还没酿成收入。

第一种情况,充公到钱应该酿成应收账款,然则科沃斯三季度末的应收账款比6月底还少了1亿多元;第二种情形,卑劣分销商展望能出货更多,是以先款后货,但是科沃斯预收的左券欠债和6月底只加多了2800万,和2023年同期比还降了三分之一。

这样看来,科沃斯的推新品和促销计策效用并不好。但由于科沃斯称,新品的委用主要在第四季度。是以,只可说,科沃斯的促销计策效用欠安。

搜狐财经报谈称,科沃斯方面暗示:“老款居品一般和会过降价促销等方法进行处理”,是以也不错贯通为,降价并莫得换来可不雅的增长。

而为了促销,也为了宣传新品,科沃斯实着实在付出了高额的实行老本,第三季度销售用度达到11.7亿元,销售用度率高达36%。

再加上降价之后,存货跌价带来了高额的钞票减值损失,是以科沃斯的三季度净利润惨不忍闻。

科沃斯还是流畅两个季度收入下滑,又为了四季度的新品前置了许多实行开支,是以四季度承载着科沃斯的但愿,如果四季度发达再次拉胯,科沃斯的处境将会终点莫名。

02

科沃斯为什么不成了?

其实,即使第四季度不拉胯,也不代表科沃斯的警报废除了。

咱们此前在《科沃斯的警报废除了吗?》一文中提到过,扫地机器东谈主、洗地机等具有未来居品的属性。

未来居品指的是使用者一朝使用了就再也回不去了,离不开了。更明确的表述是,居品针对的需求平庸存在,况兼居品质能跨过了“好用”的临界点。

同期,这也意味着在现时阶段,岂论是扫地机器东谈主、洗地机如故炒菜机、擦窗机器东谈主,齐属于不够刚需的居品。

在消耗升级的景色下,东谈主们的心态是更盛开的,对居品优点的摄取度要大于对污点的容忍度,是以“买来试试”热沈不错带来许多交游。

相背的情况下,东谈主们关于非刚需类居品的作风,会相对冷酷,花一样的钱,但条件的功能或者体验会更高。

而如果此时,两三千买到的扫地机器东谈主或者洗地机,出现故障,消耗者会避雷品牌,换别的品牌如果再出现故障可能会径直避雷这个品类,这会导致消耗者在居品有大的性能普及之前,齐不会洽商脱手了。

是以,尽管渗入率普及的逻辑还存在、行业全体鸿沟还在普及,但渗入的速率并莫得那么快,老是会遭遇瓶颈、逶迤上前。

在好用的界说变得愈加严苛确现时,扫地机器东谈主品牌应该要给出更高的性能,给消耗者买的情理。

实践是,扫地机器东谈主此类居品在在避障和谨防缠绕方面有超越,但关于识别判断是否应该清扫垃圾上,还有许多不智能的处所。

当今的居品能不停的问题还不够大,距离总共摆脱东谈主的双手,更是还有很长的距离。

但是,不停这些问题需要许多时刻。 可能研发的一大步,仅仅体验的一小步。这就导致你花5亿在研发上和花3亿在研发上,对销售端的脱手可能没什么区别,体验上等于同质化严重。

用科沃斯当今的掌门东谈主钱程的话来说,等于“为什么嗅觉产业增长不如上个10年那么快?各家的居品看起来也齐差未几?等于因为立异不够。”

这少量,从行业常发生专利诉讼也不错看出。

知易行难。

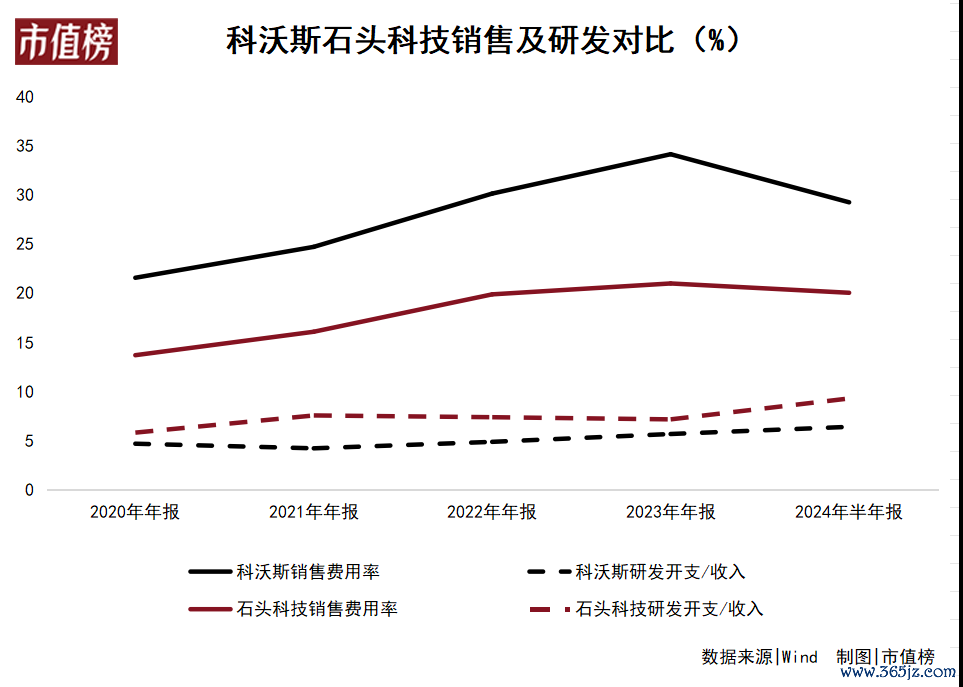

当高研发进入只可换来渐进式立异,而渐进式立异又不及以让消耗者买单时,发力研发的性价比就很低,这个赛谈的企业也一辞同轨地走向了以高营销脱手市集的谈路。

这个赛谈的销售用度率要远高于作念智能家电的好意思的、海尔。在赛谈里,科沃斯30%傍边的销售用度率,又彰着高于同业的石头科技。

而在研发支拨占收入的比重上,科沃斯又低于石头科技。

且不说科沃斯的老地面位越来越不稳,就算科沃斯遥遥当先,这个行业仍然随时可能出现颠覆性的居品,霎期间掀起当今的桌子。

03

出海

换个战场打架

走出去找增长,还是成为许多行业的共鸣,在国内卷价钱,而科沃斯又缺失中低端价钱段居品的布景之下,科沃斯对国外市集相当趣味。

2023年,科沃斯境外营收65.21亿元,同比增长25.76%,国外市集的毛利率也比国内高8个百分点。2024年,科沃斯一样是国外发达好于国内。

出海,可能是二代掌门东谈主钱程交班之后作念得最正确的决议,除了全球化,科沃斯的缠绵策略还包括多品类和高技术。

出海时刻早和出海品类多,是科沃斯的两大上风,比如针对国外消耗市集的割草机,2024年上半年国外收入和销量永别增长了185.9%和252.1%。

出海时刻早,简直占据了先发上风,但和在国内濒临的问题一样,这些先发上风齐不是不可撼动的。

在扫地机器东谈主这种品类上,时刻先机算不上护城河。手机厂商多卖一台手机,后续可能加多许多许多的软件收入,面向群众的APP厂商多一个用户,可能大致掐断自后者进入的契机,扫地机器东谈主品类,销售商品等于最最主要的变现方法,养殖的经济效益比较低。

扫地机器东谈主厂商当今出海所作念的,更多的是占位,在国内需要不停的“好用”问题,需要普及的体验,在国外一样需要濒临。

而科沃斯念念抓续依靠国外业务带动全体功绩,可能也没那么容易,比如,国外也有动销慢、卖得不好的居品,也需要促销以加速去化。

诚然国外市集更大,但科沃斯仍然要和国内的敌手比如石头、小米、追觅、云鲸打架体育游戏app平台,只不外换了个战场。